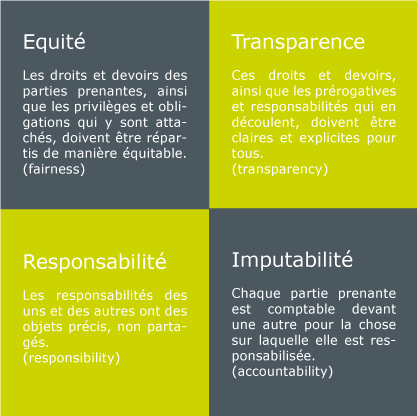

Les standards de gouvernance visent à améliorer le respect des principes d’Equité, de transparence, de responsabilité et d’imputabilité.

Les standards de Gouvernance d’Entreprise couvrent les relations qui s’établissent entre, d’une part, les parties prenantes internes de l’entreprise ; d’autre part, entre celles-ci et les parties prenantes externes.

Ces relations sont déjà largement régies et précisées par le droit des affaires, les statuts de l’entreprise, et les contrats et conventions passés par celle-ci avec les tiers. La « valeur ajoutée » apportée par les standards de bonne gouvernance est de préciser comment, dans ces différents cadres d’intervention, procéder avec rigueur, éthique et efficience.

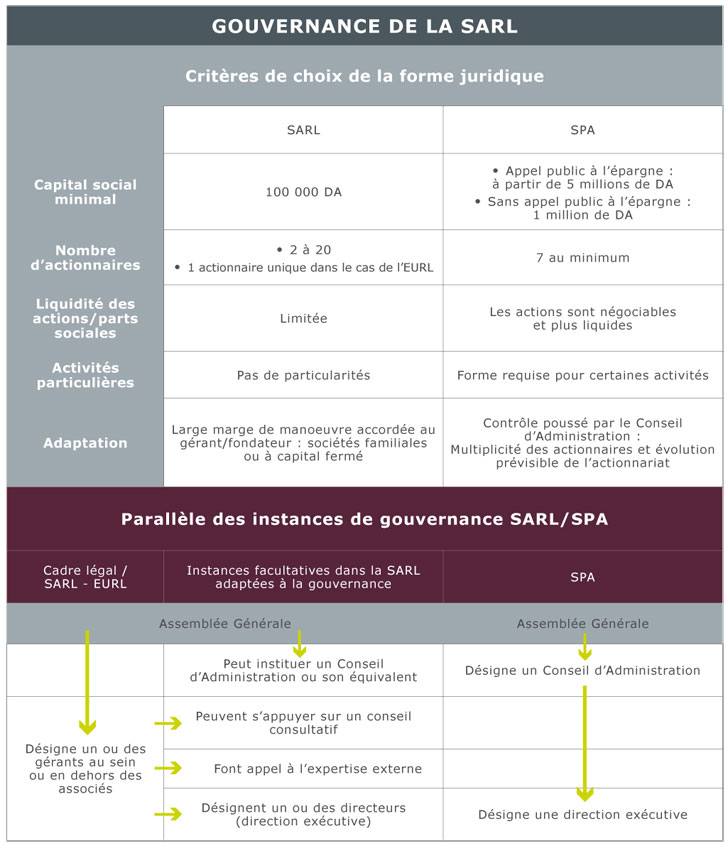

Les Standards de bonne gouvernance s’adressent à toutes formes juridiques de sociétés

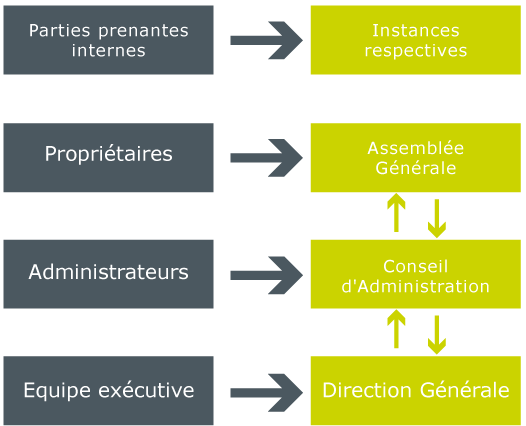

La forme d’organisation juridique la plus développée est celle de la SPA. Elle repose sur trois instances distinctes :

celle où ses propriétaires exercent leurs droits et prérogatives;

celle où s’exercent le pilotage et le contrôle des activités de l’entreprise;

celle qui assure l’exécution de ces activités.

Les dénominations varient selon les formules utilisées. Pour des besoins de simplification, il est fait référence, ici, à celles qui sont le plus souvent utilisées au sein des SPA :

l’Assemblée Générale qui regroupe l’ensemble des actionnaires ;

le Conseil d’Administration qui réunit les administrateurs ;

la Direction Générale qui est assurée par l’équipe exécutive.

Dans les SARL, le besoin n’est pas toujours ressenti de mettre formellement en place un organe de pilotage et de contrôle, du fait que les activités sont souvent directement gérées par un ou plusieurs actionnaires dominants. Le modèle est encore plus atrophié dans les EURL où c’est aussi généralement l’actionnaire unique qui assure lui-même toutes les tâches de la gestion quotidienne.

Le modèle préconisé est celui pratiqué dans les SPA. Les SARL et, dans une certaine mesure, les EURL peuvent utilement s’en rapprocher, même en conservant leur forme d’organisation juridique. La transformation des entreprises en SPA n’est pas un préalable à la mise en œuvre des principes de gouvernance d’entreprise.

Selon une autre formule de la SPA, celle-ci est dotée d’un Directoire et d’un Conseil de Surveillance en lieu et place de la Direction Générale et du Conseil d’Administration; l’Assemblée Générale demeurant dans tous les cas une instance invariable.

Les parties prenantes internes et leurs relations réciproques.

Les parties prenantes internes à l’entreprise agissent dans le cadre de leurs organes statutaires qui leur sont respectivement dédiés, et seulement dans ce cadre. C’est seulement par l’intermédiaire de ces instances organiques que les passerelles sont établies et que les cumuls de fonctions sont permis et décidés. Toute possibilité d’amalgame entre les statuts et les positions occupées est écartée.

L’Assemblée Générale des Actionnaires

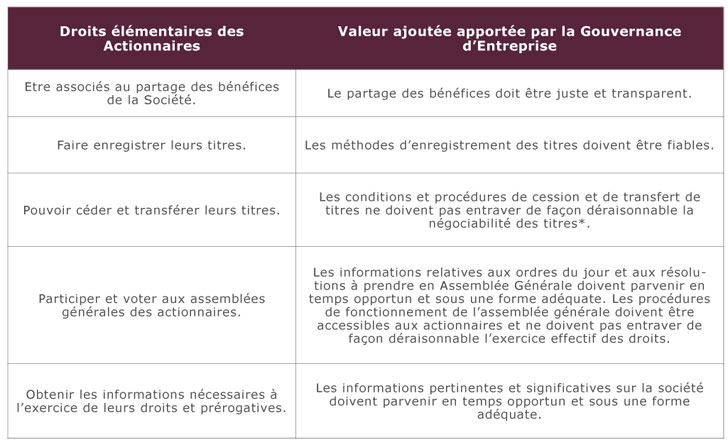

1.Droits élémentaires des Actionnaires et Gouvernance d’Entreprise

Par actionnaires, on entend, au sens large, les détenteurs d’actions au sein des SPA et les porteurs de parts dans les entreprises ayant un statut de SARL. Ils jouissent de droits définis par la loi et les éventuels documents contractuels. A travers les standards de gouvernance, il s’agit moins de régenter ces droits que de faciliter leur exercice réel par le biais de dispositions spécifiques. Il s’agit aussi de faire en sorte que chaque actionnaire puisse faire valoir ses droits de manière équitable , transparente et fiable.

Apport de la Gouvernance d’Entreprise aux droits élémentaires des Actionnaires

Les droits des actionnaires se traduisent par des prérogatives qu’ils exercent dans le cadre de leur Assemblée Générale.

Exemples de décisions relevant des prérogatives de l’Assemblée Générale des Actionnaires :

adoption de la vision stratégique et des valeurs de l’entreprise ;

adoption des objectifs en matière de développement, des résultats et de la prise de risque ;

définition claire des pouvoirs délégués et des seuils d’engagement financiers permis ;

choix du commissaire aux comptes et des auditeurs externes ;

approbation des comptes annuels ;

affectation des résultats et fixation des dividendes à distribuer ;

amendement des statuts de l’entreprise ;

ouverture et augmentation du capital par l’émission de nouvelles actions ;

modification de la structure du capital ;

transactions exceptionnelles ou opérations ayant un impact significatif et irréversible ;

nomination et révocation des membres du Conseil d’Administration.

Si les droits et prérogatives des actionnaires sont normalement consignés dans les statuts de l’entreprise, à sa création, ceux-ci peuvent être complétés, nuancés ou précisés par des pactes d’actionnaires. Ces types d’accords sont des conventions par lesquelles tout ou partie des actionnaires s’entendent sur la manière d’approcher et de traiter les questions sensibles qui ne relèvent que de leur compétence et qui sont déterminantes pour la bonne marche et le développement de l’entreprise (cf. annexe).

En cas de pacte entre une partie seulement des actionnaires, l’Assemblée Générale de l’entreprise doit en être informée.

2.Principes de fonctionnement de l’Assemblée Générale et Gouvernance d’Entreprise.

Pour que les actionnaires puissent effectivement jouir de leurs droits, l’Assemblée Générale doit répondre à des principes d’organisation et de fonctionnement qui leur permettent d’exercer pleinement leurs prérogatives. Les dispositions et procédures à prendre, en la matière, doivent permettre à tous les actionnaires de participer effectivement aux débats et délibérations de l’Assemblée Générale.

A cette fin, chaque Actionnaire doit :

recevoir à temps les informations relatives à la tenue des Assemblées Générales : dates, lieux, ordres du jour, et la documentation complète et pertinente permettant de l’éclairer sur les projets de résolutions à prendre ;

avoir la possibilité de donner effectivement son avis sur les points à l’ordre du jour, exprimer sa voix sur les questions soumises au vote et, au besoin, se faire représenter au vote ;

avoir la possibilité, dans des limites raisonnables, de poser des questions au conseil d’administration, y compris des questions relatives à la révision annuelle des comptes effectuée par des auditeurs externes, de faire inscrire des points à l’ordre du jour des assemblées générales et de proposer des résolutions.

Le règlement intérieur et les procédures relatives aux Assemblées Générales doivent veiller à intégrer de tels principes et assurer un traitement équitable de l’ensemble des actionnaires.

3. La distribution des dividendes

La distribution des dividendes aux Actionnaires est décidée par ces derniers en Assemblée Générale dans le cadre de la répartition annuelle des résultats de l’exercice.

Il est recommandé que la répartition des résultats de l’exercice et la distribution des dividendes soient effectuées par l’Assemblée Générale, sur proposition motivée du Conseil d’Administration, ce dernier étant à même de faire ressortir les exigences stratégiques de l’entreprise en matière de gestion financière et d’investissement, ainsi que les obligations règlementaires et dispositions du régime fiscal à prendre en considération.

Il est indiqué qu’une politique explicite de distribution de dividendes soit soumise par le Conseil d’Administration à l’appréciation des Actionnaires.

Les décisions de distribution de dividendes se prennent annuellement, alors que la stratégie de développement de l’entreprise s’étale sur des horizons plus longs. Sans pour autant réduire les prérogatives des actionnaires, une politique de distribution explicite permet de contribuer à la pérennité de l’entreprise en:

encourageant des distributions annuelles de dividendes plus cohérentes avec la stratégie de l’entreprise ;

assurant une visibilité à toutes les parties prenantes.

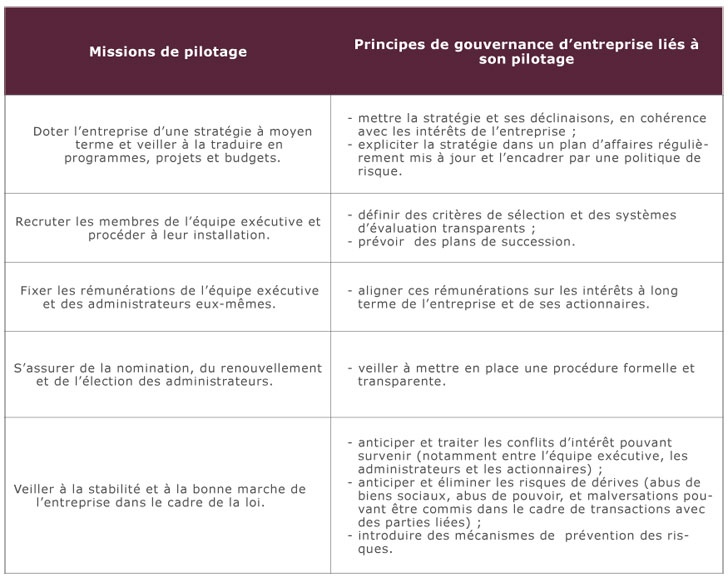

1.2. Conseil d’Administration

Contrôle En ce qui concerne ses missions de contrôle, le Conseil d’Administration est tenu de s’assurer que l’entreprise est dotée de dispositifs adéquats en la matière, en particulier de dispositifs de gestion des risques et de contrôle financier et opérationnel, ainsi que de respect du droit et des normes applicables.

La réglementation prévoit, d’ores et déjà, le recrutement d’un commissaire aux comptes chargé d’assurer un contrôle légal en toute indépendance et en étroite interaction avec le Conseil d’Administration. Ce dernier doit veiller à ce que les comptes annuels soit établis, et leur contrôle par le commissaire aux comptes effectué suffisamment à l’avance aux fins d’examen et de convocation de l’Assemblée Générale dans les délais légaux.

Le Conseil d’Administration peut, en outre, dans le but d’exercer son devoir de contrôle, faire appel à l’expertise nécessaire.

Enfin, le Conseil d’Administration peut mettre en place, en son sein, un comité composé d’administrateurs (comité d’avis) chargé de l’assister dans le contrôle financier de l’entreprise et d’orienter ses prises de décisions.

Plus largement, les missions de contrôle doivent être codifiées et entérinées par le Conseil d’Administration.

Missions du conseil d’Administration liées au contrôle de l’Entreprise et principes de gouvernance

1.2.2. Principes de fonctionnement du Conseil d’Administration

Le Conseil d’Administration est solidairement responsable de la bonne exécution de ses missions. Il doit s’efforcer de porter un jugement objectif et indépendant sur la conduite des affaires de l’entreprise et agir avec diligence dans l’intérêt bien compris de celle-ci et de ses Actionnaires. Il doit le faire en toute connaissance de cause, de bonne foi, avec tout le soin requis.

Lorsque ses décisions sont de nature à affecter de manière variable les différentes catégories d’Actionnaires, le Conseil d’Administration doit tenir compte des intérêts en présence et veiller à les traiter équitablement. Ses décisions et arbitrages doivent être fondés sur des critères d’équité transparents et sur des normes éthiques élevées.

Pour que le Conseil d’Administration puisse s’acquitter convenablement de ses missions, trois conditions au moins doivent être remplies:

les Administrateurs doivent pouvoir s’investir véritablement dans l’accomplissement de leurs missions ;

ils doivent avoir accès à des informations exactes, pertinentes et disponibles en temps opportun ;

ils doivent jouir des compétences nécessaires à l’exercice de leurs responsabilités.

Les Comités Spécialisés auprès du Conseil d’Administration

Pour s’acquitter convenablement de ses missions, le Conseil d’Administration peut être amené à créer, en son sein, des Comités Spécialisés. A caractère ad hoc ou thématiques, ces comités ont pour rôle d’éclairer les administrateurs et d’assister le Conseil d’Administration dans ses prises de décisions. Peuvent ainsi faire l’objet d’un comité spécialisé : la supervision de l’audit, le contrôle financier de l’entreprise, la réflexion sur sa stratégie, la sélection et la rémunération des cadres dirigeants.

La compétence de ces organes subsidiaires est limitée à l’émission d’avis et ne saurait se substituer au Conseil d’Administration, ni porter atteinte à sa collégialité.

Il revient au Conseil d’Administration lui-même d’apprécier s’il y a lieu ou non de créer des Comités Spécialisés. S’il le fait, il doit clairement définir et rendre publics à l’attention des actionnaires, leur mandat, leur composition et leurs procédures de fonctionnement.

1.2.3.Composition du Conseil d’Administration

La composition du Conseil d’Administration doit être équilibrée en termes d’expertise et de compétences. Elle peut comprendre des Actionnaires, des dirigeants de l’Entreprise et des Administrateurs externes.

Les membres du Conseil d’Administration agissent au sein de cet organe en qualité exclusive d’administrateurs, même s’ils cumulent, par ailleurs, un statut d’actionnaire et/ou des fonctions au sein de l’équipe exécutive.

Les administrateurs externes sont des membres du Conseil d’Administration qui n’appartiennent ni à l’équipe exécutive ni à l’actionnariat. En général, ils peuvent être considérés comme indépendants, à moins que leur relation avec l’équipe exécutive ou avec les actionnaires permette d’en douter.

Sous réserve que ses conditions spécifiques le lui permettent, toute entreprise devrait idéalement accueillir, au sein de son Conseil d’Administration, des Administrateurs externes.

La présence de cette catégorie de membres est d’autant plus précieuse qu’elle permet de :

porter un regard objectif sur l’entreprise ;

donner des avis et conseils impartiaux sur des questions dans lesquelles des intérêts particuliers interfèrent avec l’intérêt général ;

astreindre l’équipe exécutive à plus de discipline et de responsabilité, en ce qui concerne le reporting de l’information ;

favoriser la gestion sereine et éclairée des situations de tensions et de crise, en apportant des jugements modérés et des possibilités de médiation.

Il est particulièrement recommandé de faire appel à des administrateurs externes dans les PME. Leur apport, crucial, y est moins lié à leur indépendance au sens strict, qu’à la compétence spécifique dont ils peuvent faire preuve et à l’autorité morale qu’ils peuvent exercer.

Les administrateurs externes sont des membres à part entière du Conseil d’Administration. Ils y siègent et délibèrent collégialement avec leurs pairs et peuvent être chargés, au même titre que les autres membres, des tâches assumées par cet organe.

1.2.4.Rémunération des Administrateurs.

La rémunération des Administrateurs est fixée par l’Assemblée Générale, dans ses montants et sa structure (tantièmes et jetons de présence). Elle doit être suffisamment élevée pour attirer, retenir et motiver les Administrateurs qui répondent au profil souhaité.

Généralement, tous les Administrateurs doivent percevoir la même rémunération. Les éventuels cumuls avec un statut d’actionnaire ou une position au sein de l’équipe exécutive n’entrent pas en ligne de compte et doivent être traités dans leurs cadres de rémunérations respectifs : politique des dividendes pour les actionnaires, salaires et, éventuellement, une rémunération liée à la performance, pour les cadres dirigeants.

Les différences éventuelles de rémunérations entre administrateurs ne peuvent être dues qu’aux fonctions ou rôles qu’ils assurent dans le cadre du Conseil d’Administration, tels, par exemple, le fait de prendre part aux travaux d’un comité Spécialisé.

Les indemnités et remboursements de frais dûs aux administrateurs dans le cadre de l’exercice de leurs fonctions doivent être déterminés distinctement et au plus juste. Il convient de ne pas en faire des formes de rémunération déguisées.

1.3 .La Direction

1.3.1. Rôle et missions

La Direction est sélectionnée et installée par le Conseil d’Administration. Elle doit travailler sous sa supervision. La rémunération et les objectifs assignés à la Direction doivent mettre en cohérence les intérêts de l’Entreprise, les objectifs à atteindre, les moyens à mobiliser, les valeurs à défendre et les pouvoirs délégués à la Direction. C’est au Conseil d’Administration qu’il incombe de veiller à cette cohérence multidimensionnelle

La Direction de l’entreprise peut être assurée non pas par un dirigeant unique mais par une équipe exécutive placée sous la responsabilité d’un directeur général qui serait secondé par des cadres membres de la Direction.

Tâches incombant généralement à la Direction :

élaborer et proposer la stratégie de l’entreprise à l’approbation du Conseil d’Administration ;

exécuter cette stratégie après son adoption, dans le cadre des plans annuels et des budgets approuvés ;

assurer le coaching et la supervision de la gestion de l’entreprise ;

rendre compte au Conseil d’Administration des résultats atteints par rapport aux objectifs fixés, en application de la stratégie adoptée ;

assurer au Conseil d’Administration le reporting de l’information, en vue de lui permettre de piloter, suivre et contrôler les activités de l’entreprise.

1.3.2 Composition, rémunération et évaluation de la Direction

La Direction est recruté et nommée par le Conseil d’Administration, sur avis, le cas échéant, d’un comité de nomination désigné par celui-ci à cet effet. Elle peut être composée d’Actionnaires, d’Administrateurs et/ou de managers externes.

Par manager externe, on entend un membre de la Direction qui n’est ni actionnaire, ni administrateur. Il est recruté principalement pour ses qualités de leader et son savoir-faire opérationnel. Il est recommandé d’établir des systèmes de rémunération qui alignent et indexent les intérêts de la Direction sur les intérêts de l’Entreprise, et des méthodes d’évaluation fondées sur des paramètres et critères préalablement convenus.

La rémunération des membres de la Direction est négociée et contractualisée avec le Conseil d’Administration, éventuellement sur la base d’une proposition préparée par un comité de rémunération institué à cet effet.

Le Conseil d’Administration peut se faire assister, le cas échéant, dans ces tâches d’évaluation, par un comité issu de ses membres ou par le recours à une expertise externe.